償還まで持つのであれば、安定した利回りが人気のゼロクーポン債。

このゼロクーポン債、税金が優遇される新NISAの対象なのでしょうか?

答えはNOです。

ゼロクーポン債は途中売却しても、償還まで持っていても、利益が出れば税金がかかるんです!

我が家は償還まで持っている予定でしたが、かつてない程の円安水準に、急遽途中売却して利益を確定させる運びとなりました。

今回は、その時の税金や我が家の失敗談も公開しながら、ゼロクーポン債の譲渡益、償還差益に対する税金について解説していきます。

一般口座と特定口座のそれぞれのケースについても触れています。

今回は「ゼロクーポン債は新NISAで非課税?特定口座で途中売却した税金も!」と題しまして、

●ゼロクーポン債は新NISAで税金がかからない?かかる?

●ゼロクーポン債をSBIの特定口座で途中売却した税金は?我が家の場合!

●ゼロクーポン債をSBI特定口座で途中売却する際の税金の注意点とは?

●ゼロクーポン債を途中売却した税金は?特定口座・一般口座のケース!

●ゼロクーポン債の償還差益の税金は?特定口座・一般口座のケース!

●ゼロクーポン債の償還時は一般口座でも税金が源泉徴収される?

の6つのタイトルで、ファイナンシャルプランナーの私が深堀りしていきます。

私は大手証券会社に勤務経験があり、株・投資信託・債券などの投資歴は20年程となります。

どうぞ最後までお付き合いください。

ゼロクーポン債のSBI証券での買い方は?米国債の価格の計算方法も!

↓ ↓ ↓

新NISAをSBI証券から楽天証券に変更する方法は?かかる日数も!

↓ ↓ ↓

固定資産税のお得な払い方2023は?楽天ペイとクレジットカードの場合!

↓ ↓ ↓

ゼロクーポン債は新NISAで税金がかからない?かかる?

発行元がアメリカであれば、デフォルトする可能性も極めて低いと考えられるゼロクーポン債。

償還時には100%の額面が戻ることが約束されているので、ドルベースで考えるのであれば、計画的に収益を生み出すことが可能ですよね。

教育資金や老後資金、住宅資金として、投資を計画的に考えられるのが魅力です。

そこで、気になるのは、税金です!

このゼロクーポン債は、税金が優遇される新NISAの対象なのでしょうか?

ゼロクーポン債を償還まで持ち続けた場合も、途中売却をした場合も、利益が出た場合には税金がかかります。

ちなみに、新nisaの対象となっている商品は、以下の通りです。

<新NISAの対象商品>

●つみたて投資枠・・・一定の条件を満たした投資信託

●成長投資枠・・・国内外の株式、投資信託等

今後、債券も新NISAの対象となってくれたら嬉しいのですが・・・

ちなみに、ゼロクーポン債の購入には、まず口座開設が必要となります。

我が家は以下の4点の理由から、SBI証券を利用していますよ~!

●口座管理料がかからない

●ゼロクーポン債の取り扱い数

●為替スプレッドの安さ(インターネットコースなら米ドル/円無料)

●ネット売買できる

\無料の口座開設はこちらから/

ゼロクーポン債をSBIの特定口座で途中売却した税金は?我が家の場合!

それではここからは、10年ものの米国ゼロクーポン債をSBI証券で購入し、5年後に特定口座内で途中売却した我が家の税金についてご紹介していきますね。

ゼロクーポン債の購入時の取引報告書

我が家は2018年に、10年ものの米国ゼロクーポン債を、SBI証券で購入しました。

将来の子供の教育資金として投資し、償還まで保有する予定でした。

購入年月:2018年9月

満期日:2028年11月15日

額面(買った数量):40,000ドル

約定価格:75.69

約定金額(払った金額):30,276ドル

為替レート(1ドルの値段):113.30ドル

日本円での受け渡し金額:3,430,270円

米国ゼロクーポン債をSBI証券で購入し、途中売却した経緯はこちらに詳しくまとめています。

↓ ↓ ↓

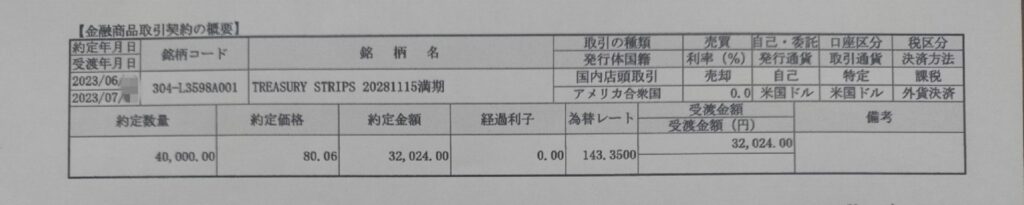

ゼロクーポン債の途中売却時の取引報告書

10年後の満期日まで保有する予定でしたが、日本はかつてないほどの円安に!

そこで、5年で途中売却して、利益を確定させることにしました。

こちらが、2023年6月に特定口座内で売却した時の取引明細書です。

購入年月:2018年9月

満期日:2028年11月15日

売却日:2023年6月

額面:40,000ドル

約定価格:80.06

約定金額(売った金額):32,024ドル

為替レート(1ドルの値段):143.35ドル

日本円での受け渡し金額:4,590,640円

10年ものの米国ゼロクーポン債を購入し、5年後に途中売却した結果・・・

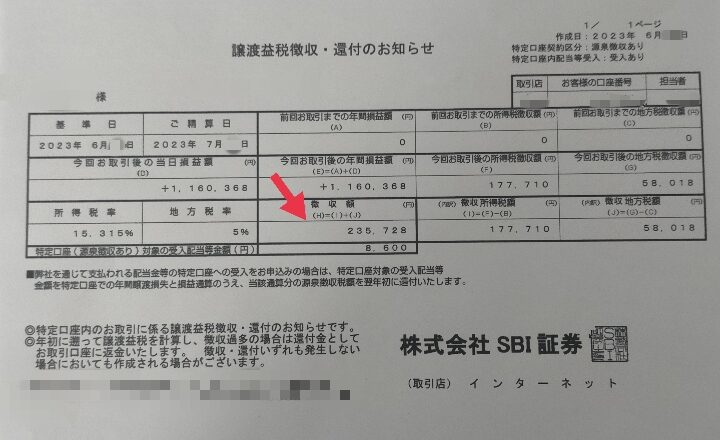

ゼロクーポン債を特定口座で途中売却した場合の税金は?

これに対し、いくら税金がかかったかと言うと・・・

我が家は特定口座の源泉徴収ありを選択しているので、他に通算したいものがない場合には、確定申告は不要となっています。

約340万円を米国ゼロクーポン債に投資→→→5年間で約116万円程利益が出て、約459万円程に!

そこから税金が23万円程差し引かれ→→→実質93万円程の利益となりました!

116万円の利益に対して、23万円も税金が引かれるのは、ちょっと痛いわね~・・・

私がゼロクーポン債投資を始めるきっかけとなった本です!

安定投資をしたい方におすすめです。

↓ ↓ ↓

ゼロクーポン債をSBI特定口座で途中売却する際の税金の注意点とは?

さて、我が家は米国ゼロクーポン債をSBI証券の特定口座で途中売却した際、外貨決済を選択していました。

受渡日以降に、約定金額である32,024ドルが入金されているものと思っていたのですが、入っている金額が足りないのです・・・

税金分か?とも思ったのですが、どうにもこうにも計算が合わない。

その理由は、こちらでした。

特定口座内での外貨での損益は、日本円に換算して計算される。

利益が出ていた場合、税金は円口座から源泉徴収される。

しかし、我が家は円口座には微々たるものしか入っていなかったので・・・

↓ ↓ ↓

ゼロクーポン債の売却代金の内、概算譲渡益税相当分のドルが拘束された。

そして、その一部がドルから円に為替取引され、税金に充当された!

SBI証券のホームページをよ~く調べると、このように記載がありました。

↓ ↓ ↓

譲渡益税の算出方法、および源泉徴収・還付方法

外国株式は特定口座において、国内株式、投資信託、債券と損益通算をするため、損益管理を日本円で行います。従って取得単価および譲渡損益は外貨を円換算して算出いたします。「源泉徴収あり」をご選択のお客さまについては、国内約定日の28時頃にその他の金融商品と損益通算後、譲渡益に対して、20.315%を乗じた譲渡益税を円貨で徴収し、還付金がある場合も同様に円貨でお支払いたします。

譲渡益税は円貨の預かり金不足により徴収できなくなる可能性を考慮し、外貨決済においては、売却の都度、現地約定日に「概算譲渡益税」を外貨で拘束し、実際に円貨口座から譲渡益税を徴収した時点で、外貨の概算譲渡益税の拘束を解除いたします。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

円貨口座においては、国内約定日の為替レート確定日に受渡金額が確定いたしますので、損益通算後、国内約定日の28時頃に売却代金から譲渡益税を徴収いたします。

譲渡益税を徴収時に、口座内に日本円の残高がない場合の留意点

外貨決済で譲渡され、譲渡益税が発生した際に、お客様の円貨口座の預り金で充当できない場合は、外貨の売却代金の内、拘束していた概算譲渡益税相当分の全部又は一部を外貨⇒円貨への為替取引(強制円転)を行い不足金額に充当します。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

その時は合わない金額がさっぱり理解できず、問い合わせをしてようやく理解できました。

こちらは、その自動でなされていた為替取引の履歴です。

円口座に入っていた残高と、円転されたこの約定金額を合わせると、ゼロクーポン債の譲渡益に対する税金とピッタリ合致しておりました。

この円転は自分でタイミングを選ぶことはできません。

ゼロクーポン債を特定口座内で途中売却し利益が出る場合は、円口座に税金相当分を入金しておいた方が良いですよ~!

次の章からは、ゼロクーポン債の譲渡益と償還差益の税金について、順にまとめていきます!

新NISAやiDeCo、個人年金、保険など・・・

漠然とした将来のお金の不安、一度まとめてFPに相談してみませんか?

いつ、いくら必要か?を認識できると、お金の不安から一生解放されますよ~!

●もらえる年金額がわかる!

●iDeCo、新NISA等の資産運用がわかる!

●無料のライフプラン作成で、貯蓄計画が明確に!

●家計の見直しで、貯蓄を増やせる!

相談無料、初心者歓迎、オンライン相談も可能です!

雑誌「日経WOMAN」7月号にも掲載された、貯蓄に特化した相談窓口です。

\2分で入力!全国対応!/

貯蓄・資産運用の無料相談ガーデンゼロクーポン債を途中売却した税金は?特定口座・一般口座のケース!

ここで、ゼロクーポン債を途中売却した場合の税金について、まとめておきましょう。

ゼロクーポン債を途中売却して出た利益は、株式等の譲渡所得と同じ申告分離課税となり、税率20.315%の税金がかかります。

これは、一般口座でも、特定口座でも同じ税率となります。

| 所得の種類 | 税率 |

| 上場株式等の譲渡所得 (申告分離課税) | 20.315% |

<注>2013年1月1日~2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされる為、税率は20.315%(所得税15.315% 住民税5%)となっています。

特定口座(源泉徴収あり)の場合、損益に対し自動的に源泉徴収や還付が行われるので、確定申告は不要です。

ただし、一般口座や他の証券会社の特定口座と損益通算する場合、確定申告が必要です。

債券の譲渡損益は、上場株式等(株式、投資信託など)の譲渡損益や、配当・分配金・利金等との損益通算が可能です。

また、損失が出ている場合には、確定申告をすることで、譲渡損失に関する3年間の繰越控除が可能となります。

ゼロクーポン債の償還差益の税金は?特定口座・一般口座のケース!

続いて、ゼロクーポン債の償還時の税金についてまとめておきましょう。

先にご紹介した途中売却時と同様で、ゼロクーポン債を償還まで持っていて出た場合の償還差益は、株式等の譲渡所得と同じ申告分離課税となり、税率20.315%の税金がかかります。

| 所得の種類 | 税率 |

| 上場株式等の譲渡所得 (申告分離課税) | 20.315% |

<注>2013年1月1日~2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされる為、税率は20.315%(所得税15.315% 住民税5%)となっています。

特定口座(源泉徴収あり)の場合、損益に対し自動的に源泉徴収や還付が行われるので、確定申告不要です。

ただし、一般口座や他の証券会社の特定口座と損益通算する場合、確定申告が必要です。

債券の譲渡損益は、上場株式等(株式、投資信託など)の譲渡損益や、配当・分配金・利金等との損益通算が可能です。

また、損失が出ている場合には、確定申告をすることで、譲渡損失に関する3年間の繰越控除が可能となります。

途中売却しても、償還時まで保有していても、かかる税金はどちらも20.315%。

申告分離課税として扱われるのも同じです。

ゼロクーポン債の償還時は一般口座でも源泉徴収される?

2016年の税制改正で、一般口座で保有している割引債については、償還時に源泉徴収が行われることとなりました。

ゼロクーポン債の償還時の税金は、上述した通りなのですが・・・

償還時には、いったん「償還金×みなし割引率」がみなし償還差益とされ、それに対して20.315%が源泉徴収されます。

<みなし割引率とは?>

●発行日から償還日までの期間が1年以内のもの:0.2%

●発行日から償還日までの期間が1年超のもの:25%

| 口座の種類 | 償還時の源泉徴収 |

| 一般口座 | 償還金額 × みなし割引率× 20.315% |

| 特定口座 源泉徴収あり | 償還差益 × 20.315% |

| 特定口座 源泉徴収なし | 源泉徴収なし (確定申告納税) |

<注>2013年1月1日~2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされる為、税率は20.315%(所得税15.315% 住民税5%)となっています。

原則として確定申告が必要となり、源泉徴収された税額は、確定申告で納付すべき税額から控除されます。

納めすぎていた税金は、この確定申告により還付されることとなります。

一般口座の場合には、確定申告を忘れないように、気を付けて下さいね~!

なお、当ブログでご紹介した税率等は、2024年3月7日時点のものとなります。

税制改正等により変更される場合もありますので、最新の情報にご注意下さい。

FPへの無料相談で、お金の未来をシミュレーションしてみませんか?

いつ、いくら必要なのか?

ハッキリ見えることで、お金への不安がなくなります!

●保険会社や銀行のFP相談ではないので、商品のセールスがありません!

●節約〜資産運用まで、幅広いご相談に対応!

●相談は無料で、何度でもOK!

●全国対応で、オンラインで相談可能!

●中立な立場で、幅広いアドバイスがもらえます!

新NISAやiDeCoの迷いなき資産運用で、老後2000万円問題をスッキリ解決!

1度プロに相談すると、その後の計画に自信が持てますよ~!

まとめ

今回は「ゼロクーポン債は新NISAで非課税?特定口座で途中売却した税金も!」と題しまして、

●ゼロクーポン債は新NISAで税金がかからない?かかる?

●ゼロクーポン債をSBIの特定口座で途中売却した税金は?我が家の場合!

●ゼロクーポン債をSBI特定口座で途中売却する際の税金の注意点とは?

●ゼロクーポン債を途中売却した税金は?特定口座・一般口座のケース!

●ゼロクーポン債の償還差益の税金は?特定口座・一般口座のケース!

●ゼロクーポン債の償還時は一般口座でも税金が源泉徴収される?

の6つのタイトルで深掘りしてみました。

最後までのお付き合い、ありがとうございました。

FPがリピートするふるさと納税おススメの品10選とは?

↓ ↓ ↓

固定資産税が期限切れの場合どこで払う?コンビニは?

↓ ↓ ↓

納税を楽天ペイで済ませポイントをもらうお得な方法は?手数料も!

↓ ↓ ↓